华体会,华体会体育官网,华体会体育,华体会体育APP下载近日,新经济观察团小编在多点APP的购物车结算页面,发现了“借钱”入口,显示最高额度20万。点进去,即弹出了“好某某”的H5页面,综合年化利率(单利)7.2%-23.9%。

出于好奇心,小编提交了借款申请,随后即体会到了那套熟悉的助贷乱象——在短短几分钟之内,小编个人信息从多点APP开始经历了多道转手,最终被一家名为“趣享花”的贷款超市推到了连放款方模糊的线下贷款中介那里,而后者短时间内狂拨小编电线次。背靠上市公司主体、手握高频民生消费流量,在监管密集加码整治助贷乱象、严控多层导流的政策窗口期,多点APP放任助贷业务野蛮运转,是否意识到合规风险?

借款需求首先被导流至知名助贷公司“好xx”平台,页面有“审批快、额度高、利率低、大平台”,“最快3多分钟放款”等颇具诱惑力的字眼。

但“好xx”以及同步披露的融资担保公司均不是资金方。借款申请页面下方显示,平台只是信息服务平台,不提供放贷业务,贷款产品或贷款咨询服务由贷款服务机构或贷款中介咨询机构提供,最终获取的额度、利率、放款时间以第三方机构实际放款结果为准。也就是说,该平台核心模式就是将用户的借款需求和核心个人信息层层打包转售给下游助贷平台,从中赚取导流差价。

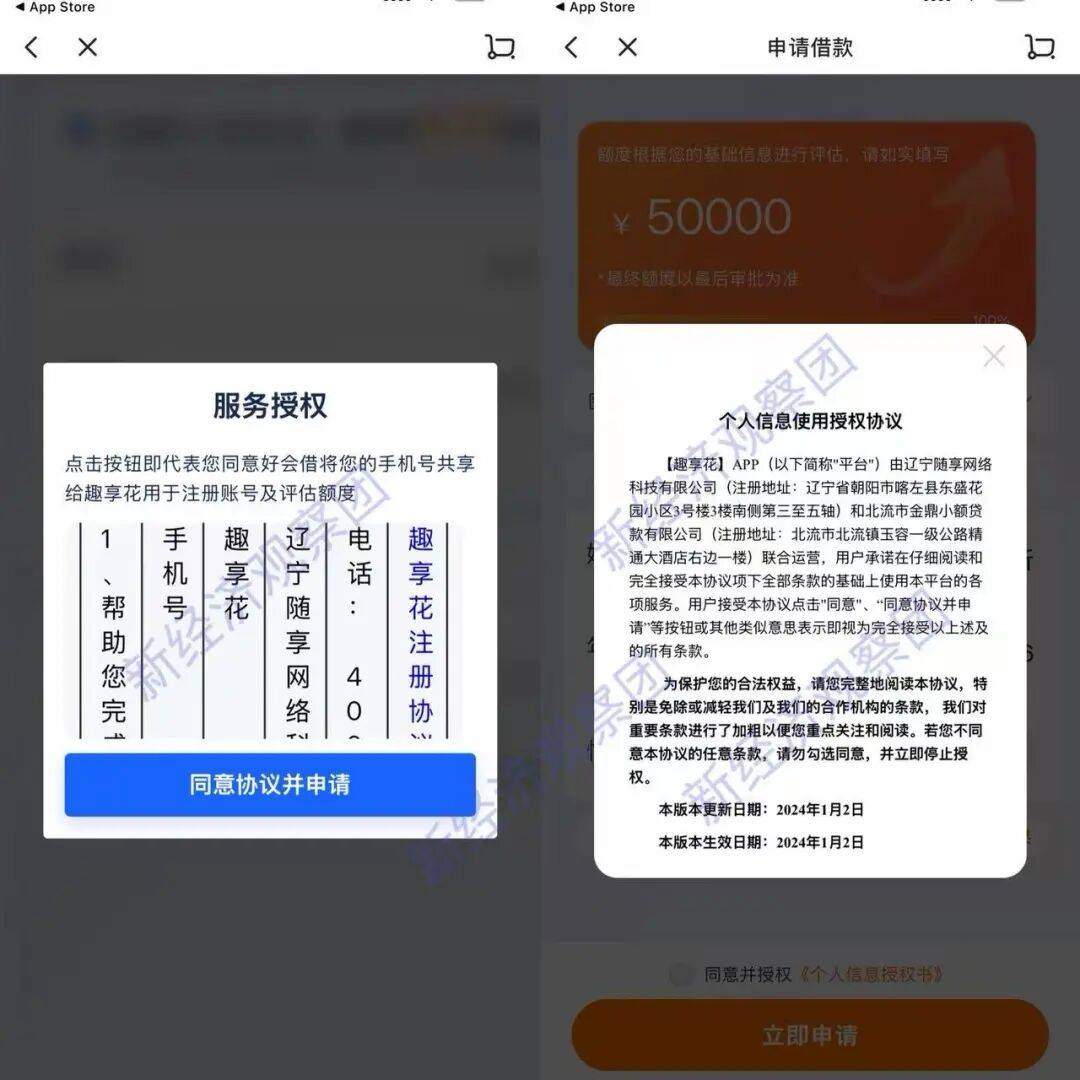

于是,在笔者提交贷款申请后,又被自动推送到其下游的“趣享花”平台,运营方为辽宁随享网络科技有限公司(下称“随享网络”)和北流市金鼎有限公司(下称“金鼎贷款”),此时又需要一键同意《个人信息使用授权协议》等文件。

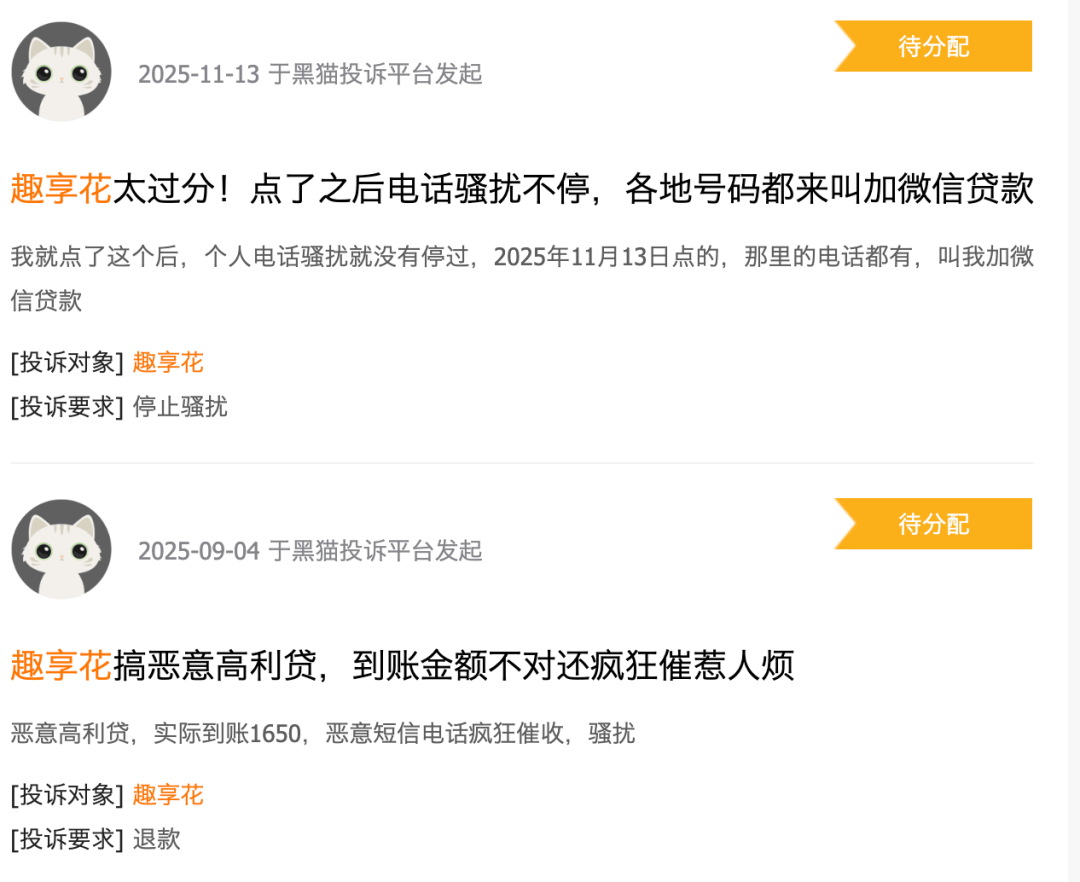

但“趣享花”也不是放款方,模式也是贷款超市,主要为各类贷款中介匹配客户流量。黑猫投诉显示,用户点击“趣享花”之后个人骚扰电话不停,且涉嫌高利贷。

更大的问题是,“趣享花”虽然宣称与金鼎小贷联合运营,但后者实缴资本仅为3000万元,不具备网络小贷业务资质,且在2023年曾被广西壮族自治区地方金融监督管理局列为“空壳”小贷公司并拟取消经营资格。

如今,虽然金鼎小贷目前运营正常,但两者的合作存在借牌上架等合规隐患。根据企查查,金鼎小贷旗下挂靠的是另外三款贷款APP,并非“趣享花”。“趣享花”的APP所有权属于随享网络,与金鼎小贷不存在任何股权关联。《公司监督管理暂行办法》明确规定,公司不得出租、出借牌照,为无放贷业务资质的主体提供放贷“通道”;不得协助无放贷业务资质的主体申请金融属性字样网站、移动应用程序(APP)和小程序等备案。

企查查显示,鸿鑫智达成立于2025年3月31日,注册资本仅为50万元,无金融居间、贷款撮合合规备案资质。

这种多层分销的模式,在助贷行业中已经十分常见。业内人士将消费平台的贷超导流模式形容为典型的多级分销,多级中介层层转包抽佣,最终推高的成本全部转嫁给借款人,借款人无法知晓真正的放款主体。而在金融服务主体模糊、责任边界混乱的背景下,消费者对放款方、费率、信息授权几乎全程“开盲盒”。

首先,是《个人信息保护法》层面的“一揽子授权”问题。实测全程可见,多点、好某某、趣享花等平台,均采用单次一键打包授权模式,未按法规要求向用户单独告知每一层数据接收主体、未提供分项自主授权,违反《个人信息保护法》第十四条、第十七条关于“单独授权”及“告知义务”的规定,属于违法收集与不当流转个人信息。

早在2022年底多点冲击上市时,知名证券类媒体《红周刊》便发布了针对多点助贷业务的报道,质疑其为网贷平台导流存监管风险。报道指出,多点数智是中国商超零售市场的传奇人物张文中创办的品牌,其依托“物美系”企业,近几年规模得以快速扩张,然而在经营过程中因对关联方有较高依赖,且还存在为某某乐、易鑫集团等多个网贷平台导流的情况。

2025年财务数据显示,多点数智2025年的收益为22.27亿元,较2024年的18.59亿元增长19.8%;年内利润由上年的亏损22.2亿元转为盈利1.27亿元。但在此前的2019年至2024年,其归母净利润一直处于亏损状态,亏损金额分别为8.29亿元、10.75亿元、17.51亿元、8.07亿元、5.92亿元、21.95亿元,六年时间亏损超72亿元。

今年4月,国家网络与信息安全信息通报中心通报了37款移动应用,存在违法违规收集使用个人信息情况。其中《多点》(版本6.7.8,OPPO软件商店)主要存在的问题为“征得用户同意前就开始收集个人信息”。而早在2022年6月,多点便因“超范围收集个人信息”出现在工信部通报名单中。两次被点名时隔多年,但都源于个人信息问题,反映出该公司在数据合规治理方面存在明显短板。

距离新规9月30日正式落地,留给电商平台和金融导流机构的整改窗口已不多。由于助贷行业惯用的API多层导流也将面临整改,且已有头部助贷平台开始缩减下游合作名单、调整和修改API导流框架,将信息处理权限严格控制在金融机构一级手内。而多点APP与下游第二、三级贷款平台之间涉及的数据处理链条,以及直接向线下中介导流个人隐私数据的越界行为,已在灰间长久存活,或将退出助贷市场。